最新の記事一覧

- 2018年2月16日各種チェックシート

- 2017年11月28日「税を考える週間」ってなに?

- 2017年5月29日このマークが目印です

- 2016年12月25日2016年 年末のご挨拶

- 2016年9月21日納付の仕方が変わる<住民税>

- 2016年7月6日子ども霞が関見学デー

- 2016年3月7日知らなかった(-_-;)重量税!?

- 2016年1月27日日曜開庁

- 2015年12月24日年末のご挨拶

- 2015年11月5日無料税務相談会

- 2015年10月15日“今”何歳!?

- 2015年9月25日印紙税

- 2015年8月21日はずれ馬券

- 2015年6月16日スキャナ保存の要件緩和

- 2015年5月12日お酒の話

- 2015年4月15日Do you know?○イ○ン○ー制度!?

- 2015年3月4日還付申告に提出期限ナシ!!

- 2015年2月23日ホームページを公開致しました。

スキャナ保存の要件緩和

更新日:2015年6月16日 | 税務ニュース

ペーパーレス化が進んできたと実感することが多くなりました。請求書がメール添付で送られてきたり、特定のサイトへログインしてから請求書?の確認を求められたり、過去の紙の資料をスキャンしてデータ保存だとか、確認の署名をタブレットにすることもありますね。

「領収証や請求書をデータ化して保存しても良いですか?」

最近よくある質問です。会社法によると会計帳簿・重要資料の保存期間は10年、法人税法によると帳簿書類の保存期間は7年です。保存場所の確保が大変ですし、数年前の書類を探すのに時間も体力も消費します。私も当然の質問だと思いますが、「原則は紙で保存してください。」と答えざるを得ません。

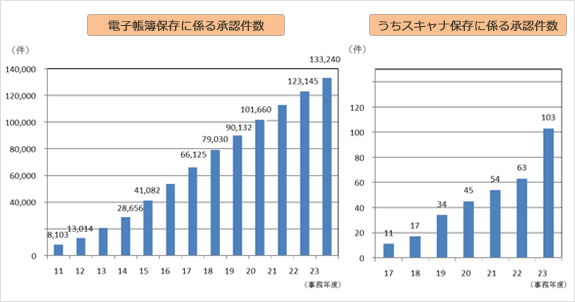

なぜかというと、スキャナ保存の制度はすでにあるのですが、恐ろしく使い勝手が悪いからです。3万円以上のものはダメ、一の入力単位ごとに電子署名をつけなければダメといった具合です。この不便さを示すデータが財務省から公表されていました(国税関係書類の電子化保存、平成25年10月)。これによると、平成23事務年度における電子帳簿保存の承認件数は13万件あるのに対し、スキャナ保存の承認件数は103件しかないのです。

このような状況にようやく改正が加えられました。3万円未満という制限がはずされ、電子署名も不要となりました(新たに「適正事務処理用件」が付されましたが、詳細は国税庁で整理され次第、公表されるらしいので少々お待ちください)。

さて、みなさんはスキャナ保存しますか?

こう書いてきてなんですが、私はまだしばらく様子を窺おうと思います(^_^;)。

国税庁は、現行のスキャナ保存にあたっての留意事項として、①修正液の痕跡、紙質、筆圧等の「紙」に残された情報の一部が消失、②電子化後の改ざんが容易、③紙文書を何度もイメージ化する使い回しを危惧し、これらの不正行為ができないような要件の下でスキャナ保存が可能だと言っています。

制度が改正されてもこの基本的な考え方は変わらないはずです。保存の仕方や解像度に不備があった場合に、原本を提示し証明することが出来なければ、納税者の不利益にならないだろうか?と心配になってしまいます。

この新制度は、平成27年9月30日以後の承認申請から適用されます。スキャナ保存をする3月前までに申請が必要なため、平成27年9月30日に申請し、承認された場合には平成28年1月1日からスキャナ保存が可能となります。

なお、既に旧制度の承認を受けている場合でも、新制度の適用を受けるためには再申請が必要となりますのでご留意下さい。

<新制度の概要>

| 対象文書 | ・領収書等及びこれらの写し (3万円以上を含めたすべての領収書等) ・請求書や注文書など |

|---|---|

| 読取装置 | 原稿台と一体のスキャナ (ハンディスキャナ,デジタルカメラ,スマートフォンは不可) |

| 解像度・階調 | ・解像度200dpi以上 ・赤,緑,青それぞれ256階調以上 |

| 入力方式 及び各要件 | ①速やかに入力 [要件] タイムスタンプ+入力者又は直接監督者の情報を確認できること (電子署名が不要に) |

| ②業務サイクル後速やかに入力 [要件] タイムスタンプ+書類の作成・受領から入力までの処理規定があること+入力者又は直接監督者の情報を確認できること (電子署名及び当該文書の関連帳簿の電子保存の承認が不要に) |

|

| 適正事務処理要件 | 下記に関する規定を定め、その規定に基づき各事務を処理すること 相互けん制・定期的なチェック・再発防止策 |

| ヴァージョン管理 | 訂正・削除履歴を確認できること |